Buy Now, Pay Later: Risiko Ratenzahlung

Zwischen Schnäppchenjagd und Schuldenfalle: BNPL im Blickpunkt.

Montage von Leopold Hausmann auf Basis von Pexels.com (CC lizensiert)

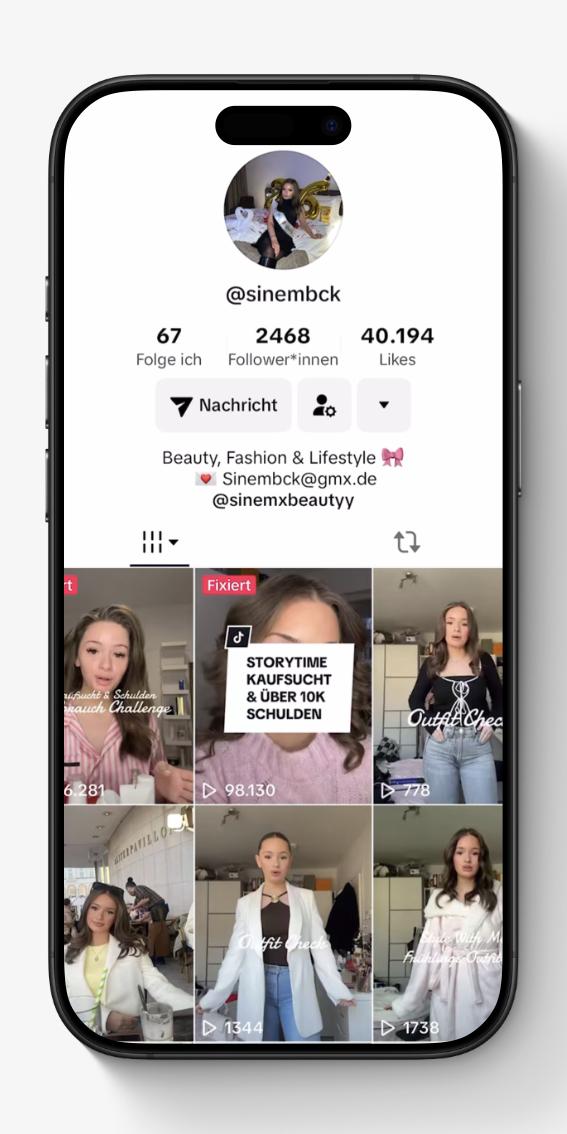

Es ist der 24. Februar 2025, als Sinem Böcek ein neues Video auf ihrem TikTok-Account veröffentlicht. Ihr Name mag den meisten unbekannt sein, doch ihre Geschichte ist für viele relevant. Die Kamera fängt ihr Gesicht ein, ihre Stimme klingt ruhig. Sie spricht über die Schattenseite von Buy Now, Pay Later – über ihre eigene Schuldenfalle und den Moment, in dem sie erkannte, dass sie die Kontrolle über ihre Finanzen verloren hatte.

Heute kämpft die 26-Jährige mit den Folgen. Drei Jobs bestimmen ihren Alltag, doch die Schulden lasten schwer. Der einfache Zugang zu Ratenkäufen über Klarna und PayPal machte es ihr leicht, immer wieder zu bestellen – bis sich die Rechnungen stapelten. Der kurze Glücksmoment eines neuen Kaufs wich schnell der ernüchternden Realität: wachsende Schulden, finanzieller Druck und der endlose Versuch, ein emotionales Loch mit Konsum zu füllen.

Sinem B. ist 26 Jahre alt und kämpft mit den Folgen Ihres durch BNPL verursachten Schuldenberges. Sie arbeitet in drei verschiedenen Jobs.

Credit:

Sinem Böcek

Nebenbei unterhält sie noch einen TikTok Account, auf dem Sie unter anderem auf die BNPL Problematik aufmerksam macht.

Credit:

Milena Rajes, Leopold Hausmann

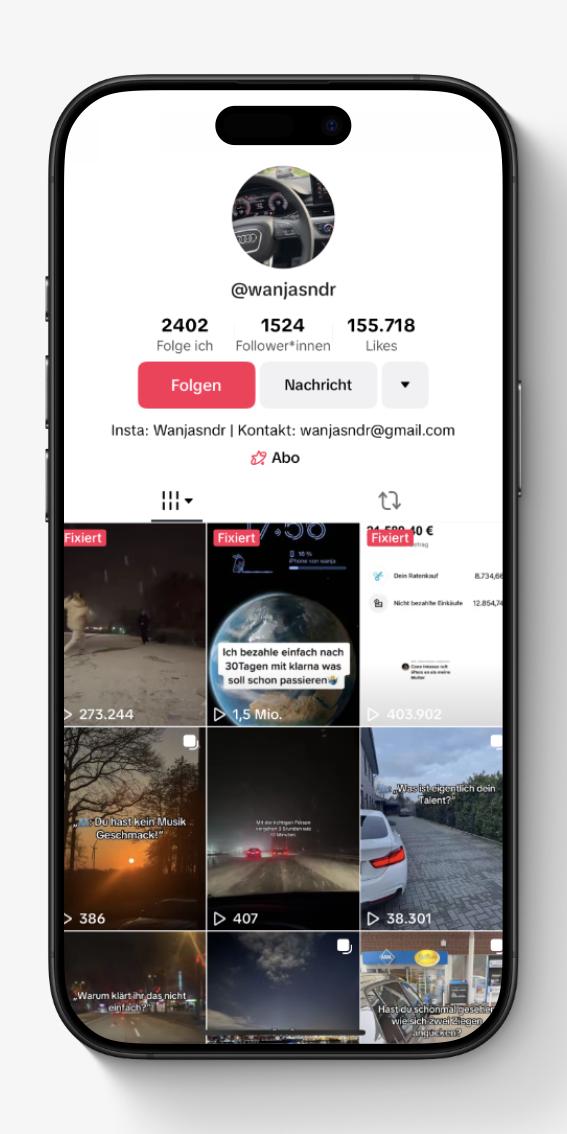

Auch Johann macht auf seinem TikTok Account auf seinen BNPL Schuldenberg aufmerksam. Unter dem Hashtag #klarnaschulden finden sich mitlerweile hunderte Videos zu dem Thema.

Credit:

Milena Rajes, Leopold Hausmann

Sinem ist kein Einzelfall. Auch der heute 19-jährige Johann aus der Nähe von Osnabrück hat ähnliche Erfahrungen gemacht.

Im Jahr 2021, während seiner Ausbildung, waren seine finanziellen Mittel begrenzt. Er griff für Einkäufe auf Klarna zurück. Damals war er gerade 15 Jahre alt. Unkontrolliert kaufte er sich neue Kleidung, Schuhe und vieles mehr. Innerhalb eines Monats summierten sich seine Ausgaben auf unglaubliche 21.500 Euro.

Wie konnte es dazu kommen? Johann erzählt: „Ich habe einfach die ganze Zeit bestellt, und dann hatte ich da diese große Summe stehen nach einer Zeit.“ In dem Moment habe er nicht mehr daran gedacht. „Die Zahl war einfach nicht mehr nahbar“, sagt er. Der Bezug zum echten Geld ging verloren – und mit ihm das Bewusstsein, dass alles irgendwann zurückgezahlt werden muss.

Für Sinem war es nicht nur der Konsum, sondern auch psychische Belastung, die sie immer wieder zu neuen Käufen trieb. „Es hat bei mir aus psychischen Gründen angefangen“, erzählt sie. „Ich hatte so das Gefühl, das ist das Einzige, worauf ich mich freuen kann, wenn ich Sachen bestelle.“ Jedes Mal, wenn ein Paket ankam, erlebte sie ein Glücksgefühl – doch es hielt nie lange an. Der Klick auf „Später bezahlen“ fühlte sich leicht an, während der Schuldenberg unbemerkt wuchs.

"Man ist irgendwann auch sehr erschöpft und denkt sich, okay, ich arbeite nur noch und habe nichts mehr vom Leben. Aber das sind solche Momente. Ich gehe trotzdem manchmal raus und trinke mal einen Kaffee, aber ich versuche gar nichts mehr zusätzlich zu konsumieren oder Teures zu unternehmen. Ich war auch nicht mehr im Urlaub." - Sinem Böcek

An dieser Stelle wird ein Inhalt eines externen Anbieters wiedergeben. Dabei werden personenbezogene Daten wie z.B. Ihre IP-Adresse an den Anbieter übermittelt. Der externe Anbieter kann diese auch dazu verwenden, Ihr Nutzungsverhalten mithilfe von Cookies oder anderen Tracking-Technologien zu Marktforschungs- und Marketingzwecken zu analysieren.

Die Übermittlung Ihrer Daten an den externen Anbieter wird so lange verhindert, bis Sie aktiv auf diesen Hinweis klicken. Technisch gesehen wird der Inhalt erst nach dem Klick eingebunden.

Die Geschichten von Sinem und Johann sind keine Einzelfälle – sie spiegeln eine Entwicklung wider, die sich auch in den Zahlen zeigt. Die Grafik zur Höhe der Konsumkredite in Deutschland von 1993 bis 2023 verdeutlicht, dass immer mehr Menschen ihren Konsum mit Krediten finanzieren. Während die Kreditsummen in den 1990er Jahren noch unter 200 Milliarden Euro lagen, erreichten sie 2023 einen Wert von über 234 Milliarden Euro. Besonders in den frühen 2000er Jahren stiegen sie rasant an, mit einem Höchststand von 237 Milliarden Euro im Jahr 2004.

Der einfache Zugang zu Finanzierungsmodellen wie Buy Now, Pay Later hat diesen Trend verstärkt. Viele Verbraucher unterschätzen die langfristigen Folgen, während die Schulden oft unbemerkt wachsen – genau wie es bei Sinem und Johann der Fall war.

Doch was genau ist „Buy Now, Pay Later“ und was ist ein Konsumkredit? Und welche Rolle spielen Anbieter wie Klarna und PayPal dabei?

Konsumentenkredite sind Bankkredite an den Verbraucher im Sinne des § 1 Abs. 1 Nr. 2 KWG. Sie werden von privaten Haushalten und Einzelpersonen zur Finanzierung von Konsumgütern oder Dienstleistungen aufgenommen. Die mittelfristige Laufzeit dieser Kredite beträgt zwischen zwei und fünf Jahren. Summen in Höhe von bis zu 25.000 Euro sind in den meisten Fällen das Maximum. Im Laufe der vergangen Jahre hat sich der Abschluss dieser Kredite jedoch radikal gewandelt und der persönliche Weg zur Bank gehört der Vergangenheit an – neue Zahlungsdienstleister und Zahlungsmittel machen es möglich und zu genau diesen zählt auch die Methode Buy Now, Pay Later. Man fragt Kredite online an und erhält in den meisten Fällen relativ zügig Geld auf Leihbasis.

Buy Now, Pay Later (BNPL) ist somit ein Finanzierungsmodell im E-Commerce, das es Kunden ermöglicht, Produkte und Dienstleistungen zu erwerben und die Zahlung erst zu einem späteren Zeitpunkt zu leisten. Für einen Zeitraum von 31 Tagen handelt es sich dabei um einen digitalen Kauf auf Rechnung, der jedoch anschließend in einen Konsumentenkredit umgewandelt wird. Bis zur festgelegten Frist ist der Kauf zinsfrei, alternativ können von Anfang an feste Ratenzahlungen vereinbart werden.

Bekannte Anbieter sind unter anderem die Zahlungsdienstleister Klarna und PayPal, wobei sich Klarna von Anfang an auf BNPL-Dienste spezialisiert hat. Klarna wurde 2005 im schwedischen Stockholm gegründet und bietet seine Dienste mittlerweile in über 20 Ländern an. 2010 expandierte das Unternehmen nach Deutschland und übernahm 2013 den deutschen Zahlungsdienstleister „Sofort“.

Beide Unternehmen haben den Onlinehandel durch ihre sicheren und nutzerfreundlichen Zahlungsmöglichkeiten maßgeblich beeinflusst. Jedoch bergen diese Dienste auch erhebliche Risiken, insbesondere für Verbraucher zwischen 60 und 69 Jahren. Gerade diese Altersgruppe ist besonders anfällig für die Überschuldung – weil häufig wichtige Details in den vertraglichen Bedingungen überlesen werden.

An dieser Stelle wird ein Inhalt eines externen Anbieters wiedergeben. Dabei werden personenbezogene Daten wie z.B. Ihre IP-Adresse an den Anbieter übermittelt. Der externe Anbieter kann diese auch dazu verwenden, Ihr Nutzungsverhalten mithilfe von Cookies oder anderen Tracking-Technologien zu Marktforschungs- und Marketingzwecken zu analysieren.

Die Übermittlung Ihrer Daten an den externen Anbieter wird so lange verhindert, bis Sie aktiv auf diesen Hinweis klicken. Technisch gesehen wird der Inhalt erst nach dem Klick eingebunden.

Auffällig ist jedoch auch, dass die Überschuldungsquote Altersgruppen übergreifend insgesamt rückläufig ist und vor allem die Generation der unter 30-Jährigen sich seit 2021 auf einem konstant niedrigem Niveau eingependelt hat. So war die Überschuldungsquote der unter 30-Jährigen vor zehn Jahren auf einem etwa doppelt so hohen Niveau.

Das zeigt auch der Zahlungsdienstleister Klarna auf seiner eigens eingerichteten Seite www.klarnaschulden.de – denn der Social-Media-Trend, die eigenen Klarna-Schulden in kurzen Videos zu präsentieren, gefährdet das Image des Anbieters. Sinem und Johann taten genau das. Der leichte Weg in die Schuldenfalle und der schwere Weg wieder heraus belastet die beiden bis heute. Sinem ist es zwar gelungen, ihre Schulden in einen Bankkredit umzuwandeln, der ihre Zinslast deutlich reduziert. Dennoch arbeitet sie immer noch daran, rund 20.000 Euro ihres einst auf 30.000 Euro angewachsenen Schuldenbergs abzubezahlen. Ein Umstand, der die 26-Jährige nicht nur physisch, sondern auch psychisch belastet und natürlich auch ein Hindernis für ihre berufliche Karriere darstellt.

Tipps und Tricks

Vor dem Hintergrund der zunehmenden Verschuldungsproblematik im Zusammenhang mit den Zahlungsdiensten der BNPL ist es besonders wichtig, sich als Konsumentin oder Konsument mit den dargestellten Problematiken auseinander zu setzen und auch in Zukunft verantwortungsvoll damit umzugehen. Im Folgenden haben wir einige Tipps und Tricks gesammelt, die Experten empfehlen:

1. Budgetierung:

Die Erstellung und Planung eines realistischen Budgets, also eines persönlichen Finanzplans, zur Vermeidung von Konsumkrediten ist besonders empfehlenswert. Mithilfe des Finanzplans behält man den Überblick über Einnahmen und Ausgaben und kann gleichzeitig Einsparpotenziale für zukünftige Investitionen herausfiltern. Darüber hinaus kann er helfen, Spontankäufe zu vermeiden, die besonders anfällig für BNPL sind.

2. Das Kleingedruckte:

Wenn Sie die Dienste der BNPL-Angebote in Anspruch nehmen müssen, z. B. wenn Sie verschiedene Größen bestellen, ist es sehr empfehlenswert, die Vertragsbedingungen zu lesen. Beim Lesen der Vertragsbedingungen sollte man unbedingt auf Details wie Gebühren, Fristen und Verzugszinsen achten. So können unangenehme Überraschungen vermieden werden.

3. Überblick:

Schulden und Kredite sind in der Regel kein Problem, solange man sich seiner Verpflichtungen bewusst ist und diese auch einhalten kann. Eine detaillierte Aufstellung aller Schulden kann helfen, Raten und Fälligkeiten einzuhalten. Bei Zahlungsverzug können so leichter Lösungen gefunden werden, z. B. durch Zurückstellung von Zahlungen.

4. Pünktlichkeit:

Durch pünktliche Zahlung der Raten können hohe Gebühren und Zinsen vermieden werden. Das Einrichten von automatischen Zahlungen oder Erinnerungen im persönlichen Kalender oder Banking-Tool ist ein wirksames Mittel zur Vermeidung hoher Gebühren und zur Vermeidung negativer Auswirkungen auf die eigene Kreditwürdigkeit.

5. Hilfsangebote nutzen:

Sollten Sie dennoch einmal ein Problem haben, nutzen Sie die kostenlosen Hilfsangebote! Fachleute können Ihnen Hilfe anbieten, um das Problem gemeinsam zu lösen. Sich Hilfe zu holen ist kein Zeichen persönlicher Schwäche, sondern ein Zeichen von Stärke und verdeutlicht Ihren Willen, das Problem lösen zu wollen.

Es gibt Hilfsangebote

Unsere Recherche zeigt: Sinem und Johann sind kein Einzelfall. Viele Menschen geraten durch Finanzierungsmodelle wie Buy Now, Pay Later in die Schuldenfalle. Hilfe bieten Beratungsstellen wie die Arbeiterwohlfahrt (AWO).

„Unsere Beratung ist kostenlos und freiwillig. Keiner wird gezwungen, aber die Zusammenarbeit ist das A und O“, erklärt die Schuldnerberaterin Catherine Hofer. „Manche werden von ihren Eltern oder Betreuern geschickt, doch letztlich muss der Impuls, etwas zu ändern, von ihnen selbst kommen.“ Es komme vor, dass Menschen denken, sie könnten einfach ihre Unterlagen abgeben und das Problem sei gelöst. „Aber wir können die Schulden nicht für sie bezahlen. Die Betroffenen müssen sich mit ihrer Situation auseinandersetzen – und das ist ein Prozess. Manche brechen die Beratung ab und kommen vielleicht erst Monate später wieder.“

Catherine Hofer

Viele Menschen schämen sich für ihre finanzielle Situation und zögern, Hilfe in Anspruch zu nehmen. Doch Schuldnerberaterinnen wie Catherine Hofer betonen, dass es kein Grund zur Scham sein muss. Verschuldung kann jeden treffen – durch unvorhergesehene Ereignisse oder unüberlegte Entscheidungen. Wichtig ist, sich frühzeitig Unterstützung zu holen, um einen Weg aus der finanziellen Belastung zu finden.

Im Anschluss haben wir die wichtigsten Ausschnitte aus unserem Interview mit Catherine Hofer als Audiodateien eingebunden. Diese bieten Ihnen die Gelegenheit, die vollständigen Antworten der Expertin zu hören und einen tieferen Einblick in das Thema zu gewinnen.

Doch nicht jeder nimmt diese Hilfe an oder kümmert sich aktiv um eine Lösung. „Manchmal haben die Leute den Impuls, das zu tun. Merken aber, dass nicht andere die Probleme lösen. Und dann merken sie auch, das ist denen jetzt zu viel, es ist durchaus möglich, Schulden auch aus eigener Kraft zu bewältigen", erklärt Hofer. Ein gutes Beispiel dafür ist Johann. Als er erkannte, dass er in der Schuldenfalle steckte, wandte er sich an seine Familie. Seine Mutter nahm für ihn einen Kredit auf, um zu verhindern, dass er durch Mahnungen und Zinsen weiter abrutschte. Monat für Monat zahlte er die Schulden in Raten ab. Heute ist er schuldenfrei, doch das Gefühl der finanziellen Ohnmacht wird er wohl nie vergessen. Johann bestellt heute nichts mehr auf Raten. Wenn er etwas nicht sofort bezahlen kann, dann kaufe er es nicht mehr. "Ich bezahle das immer direkt."

Sinem hingegen wollte den Weg aus den Schulden alleine gehen. Sie suchte sich zwar Bezugspersonen, mit denen sie darüber sprechen konnte, doch die finanzielle Bewältigung wollte sie selbst in die Hand nehmen. Sie wollte es alleine schaffen und niemandem zur Last fallen. Sinem nahm einen Kredit auf, um ihr überzogenes Girokonto sowie offene Rechnungen bei PayPal und Klarna zu begleichen. Doch dann kam der Rückfall: Sie dachte, sie hätte alles unter Kontrolle, doch dann fing sie wieder an zu bestellen. Heute kämpft sie noch immer. Zwar sind ihre Klarna-Schulden gesunken, doch ihr Girokonto bleibt überzogen, offene Rechnungen bei PayPal belasten sie weiterhin – zusätzlich zu dem Kredit, den sie aufgenommen hat.

An dieser Stelle wird ein Inhalt eines externen Anbieters wiedergeben. Dabei werden personenbezogene Daten wie z.B. Ihre IP-Adresse an den Anbieter übermittelt. Der externe Anbieter kann diese auch dazu verwenden, Ihr Nutzungsverhalten mithilfe von Cookies oder anderen Tracking-Technologien zu Marktforschungs- und Marketingzwecken zu analysieren.

Die Übermittlung Ihrer Daten an den externen Anbieter wird so lange verhindert, bis Sie aktiv auf diesen Hinweis klicken. Technisch gesehen wird der Inhalt erst nach dem Klick eingebunden.

Sinem und Johann kommen beide aus Norddeutschland. Genauer gesagt aus Hamburg und aus der Nähe von Osnabrück in Nordrhein-Westfalen. Zufall? Bei der Beobachtung der Datensätze je Bundesland fällt auf: Je niedriger das Haushaltseinkommen, desto höher die Schuldnerquote. Die wirtschaftliche Stärke des Südens hängt von verschiedenen Faktoren ab.

So haben Bayern und Baden-Württemberg eine vergleichsweise starke industrielle Basis, was sich in höheren Einkommen und einer niedrigeren Schuldnerquote niederschlägt. Der Norden ist in dieser Hinsicht stärker von strukturellen Herausforderungen betroffen. Aber nicht nur wirtschaftlich kann der Süden punkten, auch soziale Indikatoren wie Bildung sind dem Norden überlegen. All dies hat auch Einfluss auf die Schuldnerquote und die daraus resultierenden Ergebnisse in der Grafik.

An dieser Stelle wird ein Inhalt eines externen Anbieters wiedergeben. Dabei werden personenbezogene Daten wie z.B. Ihre IP-Adresse an den Anbieter übermittelt. Der externe Anbieter kann diese auch dazu verwenden, Ihr Nutzungsverhalten mithilfe von Cookies oder anderen Tracking-Technologien zu Marktforschungs- und Marketingzwecken zu analysieren.

Die Übermittlung Ihrer Daten an den externen Anbieter wird so lange verhindert, bis Sie aktiv auf diesen Hinweis klicken. Technisch gesehen wird der Inhalt erst nach dem Klick eingebunden.

Diese Tendenz spiegelt sich auch in der Grafik zu den Verbraucherinsolvenzen in den Bundesländern wider. Sie zeigt deutlich, dass die Insolvenzquote in wirtschaftlich schwächeren Regionen – insbesondere im Norden – überdurchschnittlich hoch ist. Während wirtschaftsstarke Bundesländer wie Bayern und Baden-Württemberg konstant unter dem Bundesdurchschnitt liegen, sind die Zahlen in strukturschwächeren Gebieten deutlich erhöht. Besonders betroffen sind neben den ostdeutschen Bundesländern auch Teile Norddeutschlands, darunter Niedersachsen, Bremen und Schleswig-Holstein.

Sinem und Johann, beide aus norddeutschen Bundesländern, sind direkte Beispiele für diesen Zusammenhang. Ihre Geschichten verdeutlichen, wie finanzielle Unsicherheiten und fehlende Rücklagen dazu führen können, dass bereits kleine unvorhergesehene Ausgaben zur Schuldenfalle werden. Die Grafik bestätigt somit nicht nur den allgemeinen Trend, sondern veranschaulicht auch, warum Menschen aus wirtschaftlich schwächeren Regionen ein höheres Risiko haben, in finanzielle Schwierigkeiten zu geraten. Das ist ein häufiger Fall in der Beratung: Menschen, die bereits in einer schwierigen finanziellen Lage sind, haben ein höheres Risiko, in die Schuldenfalle zu geraten. Ein unvorhergesehenes Ereignis oder eine kleine Veränderung in den Lebensumständen kann ausreichen, um das ohnehin fragile finanzielle Gleichgewicht zu zerstören, erklärt Expertin Hofer.

Ein schwieriger Weg – aber nicht unmöglich

Johann hat es geschafft. Er hat seine Schulden abbezahlt und gelernt, verantwortungsvoller mit Geld umzugehen.

Sinem ist noch auf ihrem Weg. Sie arbeitet hart, hat ihr Konsumverhalten verändert und kämpft sich langsam, aber stetig aus der Schuldenfalle. Sie weiß, dass es ein langer Prozess ist – aber sie gibt nicht auf.

Wenn du dich in einer ähnlichen Situation befindest, zögere nicht, dir Hilfe zu holen. Schuldnerberatungen, soziale Einrichtungen und auch das Gespräch mit Familie oder Freunden können helfen, einen Ausweg zu finden. Du bist nicht allein – und du kannst es schaffen.

An wen wende ich mich bei meinen Schulden?

Wenn du überschuldet bist oder finanzielle Schwierigkeiten hast, kannst du dich an eine anerkannte Schuldner- und Insolvenzberatungsstelle wenden. Auch das Jobcenter, Sozialamt oder gemeinnützige Organisationen wie die Caritas, AWO oder Diakonie bieten Hilfe an.

Wo finde ich Beratungsstellen?

Kostenlose Schuldnerberatungen findest du in deiner Stadt oder Gemeinde. Eine Übersicht über Beratungsstellen gibt es z. B. bei der Bundesarbeitsgemeinschaft Schuldnerberatung e.V. (www.meine-schulden.de) oder auf den Webseiten von Verbraucherzentrale, AWO oder Diakonie.

Außerdem kannst du diesem Link folgen: https://schuldnerberatungsatlas.destatis.de. Dort gibst du deinen derzeitigen Standort an und nahegelegene Beratungsstellen werden dir angezeigt.

Was passiert, wenn ich meine Schulden nicht mehr bezahlen kann?

Wenn du Rechnungen oder Raten nicht mehr zahlen kannst, drohen Mahnungen, Inkassoverfahren und negative SCHUFA-Einträge. In extremen Fällen kann es zu einer Privatinsolvenz kommen. Deshalb ist es wichtig, sich rechtzeitig an eine Schuldnerberatung zu wenden.

Ein besonderer Dank gilt der AWO Schuldnerberatung in München für ihre wertvolle Unterstützung. Weitere Informationen zum Unternehmen sowie zu Angeboten der Schuldnerberatung finden Sie hier.

Ein Artikel von